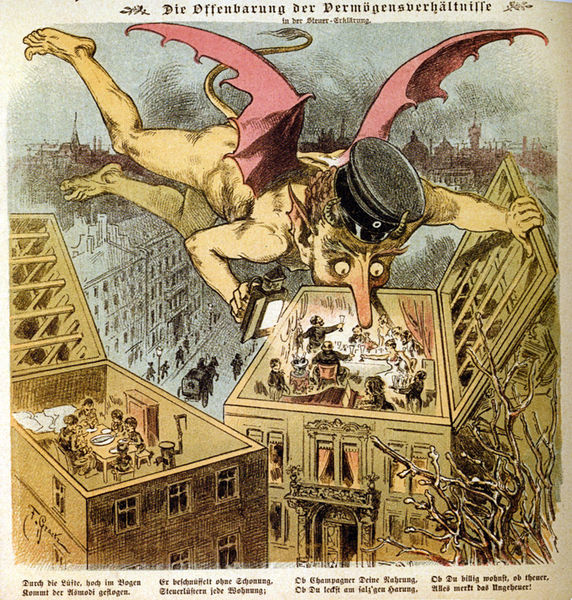

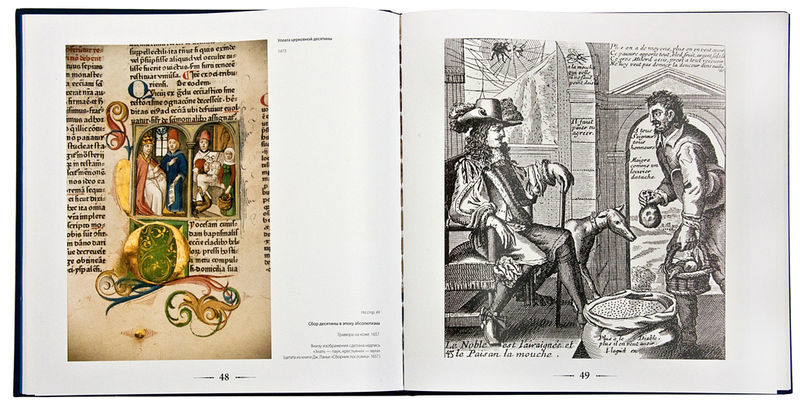

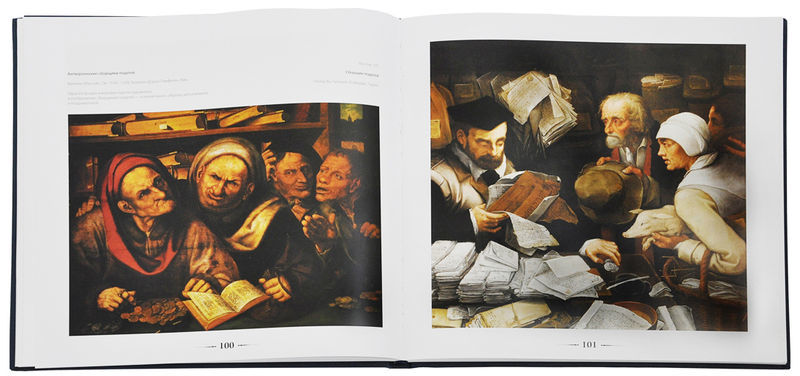

Пером и кистью о налогах

18 марта в России отмечается День налоговой полиции, учрежденный в 2000 году «в знак признания важного значения федеральных органов налоговой полиции в обеспечении экономической безопасности РФ». Юридическая компания «Пепеляев, Гольцблат и партнеры» выпустила альбом «Пером и кистью о налогах» (М., 2010), в котором собраны связанные с налоговым законодательством произведения искусства от Древнего Египта до конца XIX века, сопровождаемые полезными историческими очерками. Подати, таможенные пошлины и сборы, десятина, оброк, всевозможные налоговые инспекторы от писцов Древнего Египта до министров финансов, контрабанда, налоговые бунты — все это описано и проиллюстрировано. Причем и тексты, и иллюстрации оказываются весьма злободневными. Мы публикуем несколько разворотов и репродукций из альбома и главу «Кто такой мытарь?»

Караваджо. Призвание Матфея. 1599–1600. Холст, масло. Церковь Сан-Луиджи деи Франчези, Рим. Фрагмент репродукции из альбома «Пером и кистью о налогах»

Караваджо. Призвание Матфея. 1599–1600. Холст, масло. Церковь Сан-Луиджи деи Франчези, Рим. Фрагмент репродукции из альбома «Пером и кистью о налогах»

Кто такой мытарь?

У наших современников иногда возникают вопросы, связанные с мытарями, многократно упоминаемыми в Новом Завете. Почему с мытарями, как с грешниками, пророку, праведнику или просто приличному человеку нельзя было совместно пить и есть? В Евангелии от Луки, 5, 29–32 говорится, что в доме Левия для Иисуса было сделано большое угощение, и там было много мытарей и других, которые возлежали с ним. Книжники же и фарисеи роптали и говорили ученикам Иисуса: «Зачем вы едите и пьете с мытарями и грешниками?». Иисус же сказал им в ответ: «Не здоровые имеют нужду во враче, но больные. Я пришел призвать не праведников, а грешников к покаянию».

В Евангелии от Луки (18, 10–14) фарисей, молясь, благодарил Бога: он не таков, как прочие люди — грабители, обидчики, прелюбодеи или как тот поодаль стоявший мытарь; фарисей постился два раза в неделю, давал десятую часть из всего, что приобретал. Стоявший при входе в Храм и не смевший поднять глаза мытарь, ударяя себя в грудь, говорил: «Боже, будь милостив ко мне грешнику!». Христос говорит, что мытарь пошел оправданным в дом свой более, чем фарисей: ибо всякий возвышающий себя унижен будет, а унижающий себя возвысится. Что удивляло учеников Иисуса Христа в притче о мытаре и фарисее? Почему все считали и сам себя мытарь считал грешником только потому, что он — мытарь? В притче не говорится, что он не постился, кого-то грабил или обижал, обманывал, подделывал документы, искажал отчетность, похищал казенные или общественные деньги, брал взятки, прелюбодействовал или не вносил десятины.

Что удивительного в том, что Иисус призвал следовать за собой Матфея-мытаря, а тот, «оставив все» (по отдельным версиям, «бросив деньги на дорогу»), пошел за ним? Чем мытари хуже солдат, стражников, тюремных надзирателей, палачей или купцов, менял и ростовщиков?

Объяснение греховности мытарей тем, что они собирали налоги монетами с изображениями кесаря (во время описываемых событий императором Рима был Тиберий и в обращении находились монеты с его изображением), не может считаться убедительным, так как к римским монетам не могли не прикасаться торговцы, менялы, ремесленники. Разъяснить положение можно, только ответив на вопрос: «Кем были мытари?».

Сбор налогов (даней, податей, пошлин, сборов, взносов) могут, как известно, вести либо государственные и муниципальные служащие (должностные лица финансовых, налоговых, таможенных, полицейских и иных исполнительных органов; служащие судебной системы; чиновники министерств, ведомств, служб; дьяки и подьячие различных приказов, чиновники казенных палат и присутствий; податные инспекторы и акцизные чиновники, финансовые инспекторы, судебные приставы-исполнители, баскаки, бурмистры, кофейные сыщики, приставы, пограничные стражники, капитан-исправники, становые) либо частные лица, получающие кормление, или выкупающие за деньги (откуп) право на сбор налогов.

Государственные и муниципальные служащие, имеющие отношение к налогообложению, очевидно, к грешникам могут быть отнесены лишь в тех случаях, когда они нарушают законы, указы, наказы, положения, уложения, постановления, правила, инструкции, присяги, клятвы, обычаи, или наносят неоправданный ущерб имуществу налогоплательщиков, злоупотребляют служебным положением, лихоимствуют, воруют казенные деньги, берут взятки, требуют подношений или услуг, занимаются приписками, принуждают к сожительству, оскорбляют и унижают представителей податных сословий.

Маловероятно, что еврей Левий Матфей мог за какие-либо заслуги получить от римских или местных властей (Ирода Антипы) право на сбор каких-либо налогов безвозмездно в виде кормления.

Вероятно, что Левий Матфей-мытарь был откупщиком, т. е. частным лицом, за собственные или заемные деньги выкупившим право взимания пошлины за ввоз или транспортировку товаров. В Евангелиях от Луки и Марка есть указания на то, что он сидел на «мытнице», т. е. месте сбора пошлин у переправ. В эпоху Древнего Рима взимание пошлин обычно отдавалось на откуп. Система откупов предоставляла центральной и местным властям существенные преимущества по сравнению со сбором налогов чиновниками.

Во-первых, сумма сбора поступала в казну не ежедневными маленькими частями, не в конце налоговых или отчетных периодов, а сразу и полностью в установленном размере. Во-вторых, все издержки по сбору пошлин перекладывались на откупщиков (не нужно строить зданий для таможен и постов, набирать, обучать и содержать аппарат чиновников, принимать меры по сохранению и перевозке крупных денежных сумм при взимании налогов в отдаленных местах; выплачивать пенсии семьям погибших служащих и ветеранам, пособия инвалидам и иным пострадавшим при выполнении служебных обязанностей. В-третьих, отпадает необходимость в организации системы учета поступлений и отчетности, проведении переписей и пересмотре их результатов, центральном контроле и надзоре. В-четвертых, риск не собрать налоги в нужной сумме перекладывается на откупщиков.

Откуп как частное предприятие, таким образом, был связан не только со значительными рисками, но и с необходимостью располагать большими суммами собственных или заемных наличных денег. Налоги обычно откупались не одним человеком, а группой лиц, объединявшихся в товарищества, компании. Откупщиками часто становились менялы и ростовщики (впоследствии — учредители частных коммерческих банков).

Разумеется, откупщики стремились не только возместить понесенные расходы (сумма, внесенная казне, издержки по организации сбора налогов, проценты по привлеченным кредитам и займам), но и получить прибыль. Доходность по откупам существенно превышала (часто многократно) среднюю доходность иных коммерческих промыслов, занятия ремеслом или сельским хозяйством. В литературе описывались многочисленные случаи быстрого и баснословного обогащения откупщиков.

Изъятие у населения при откупной системе сумм, значительно превышающих затраченные, очевидно, и послужило основанием считать откупщиков грешниками. В ответ на обещание мытаря Закхея (он был богат, мал ростом) половину своего имения отдать нищим и, если кого чем обидел, воздать вчетверо, Иисус сказал ему: «Ныне пришло спасение дому сему, потому что и он сын Авраама; ибо Сын Человеческий пришел взыскать и спасти погибшее» (Евангелие от Луки, 19, 8–10). В русском переводе Закхей назван «начальником мытарей», что, казалось бы, дает основание считать его государственным или муниципальным служащим. Но вряд ли Христос даровал бы спасение всей семье чиновника, обогатившегося за счет казнокрадства и незаконного обирания людей, за возврат половины наворованного. Очевидно, что эта половина состояния была нажита получением сверхприбыли по откупам, и Закхей был не начальником местной налоговой службы, а главой компании откупщиков.